6月26日,中国人民大学统计学院-中国人寿再保险有限责任公司“公共健康与风险管理联合实验室”与上海镁信健康科技集团股份有限公司(以下简称“镁信健康”)在中国人民大学召开发布会,正式发布《带病体保险发展研究报告》(以下简称“《报告》”)。

《报告》从社会保障需求以及国家战略导向出发,围绕探索保险服务带病体人群、促进优化国民健康保障体系、带动医药行业创新发展等方面内容开展专项研究,总结带病体保险发展规律,并对我国带病体保险发展提出建议,以实际行动做好“五篇大文章”、谱写金融为民新篇章。

据了解,随着我国老龄化的加速进展,人口年龄结构已发生深刻变化,慢病、带病人群的数量快速积聚,根据《全国第六次卫生服务统计调查专题报告》,我国慢病人群数量已超4亿人,社会对于带病保障需求日趋增强。如何切实发挥保险行业经济减震器和社会稳定器功能,为人民群众提供全方位全周期健康服务,已成为行业高度关注的热点话题。

中国人民大学副校长王轶在致辞中指出,中国人民大学以“党办的大学让党放心、人民的大学不负人民”的精神品格,在实施健康中国战略和推进健康中国行动中走在前、作表率、树标杆,依托统计学双一流学科,2022年成立“公共健康与风险管理联合实验室”,2023年成立健康大数据研究院,为健康中国建设提供人才保障、智力支持和理论贡献。本次发布《报告》是校企合作的成功典范,也是中国人民大学在“健康中国”研究领域发布的标志性成果之一,期待可以推动带病体保险相关政策的进一步完善和落实,为带病体人群提供更好的保障和服务,为推进健康中国建设、实现健康老龄化作出更多新贡献。

“天地之大,黎元为本”,保险事业根本上就是要为人民群众生命财产安全筑牢保障、增进民生福祉。中国再保旗下中再寿险作为国有再保险公司,是行业的主渠道、主力军。中再寿险坚持以人民为中心,聚焦人民最关心最直接最现实的利益问题,联合中国人民大学统计学院、镁信健康,依托公共健康与风险管理联合实验室深入开展带病体保险研究,共同撰写并发布《带病体保险发展研究报告》。《报告》从产学研不同维度共同回答“带病体保险是什么”这一根本问题,系统性分析总结了带病体保险的研究意义、发展现状、市场需求和发展挑战,并提出发展建议。《报告》对带病体保险进行专业定义和分类,以期引领行业内外凝聚对带病体保险的共识,促进带病体保险规范化发展,加强商业健康险对社会保障体系的有效衔接和补充,更好满足人民群众对美好生活的向往,携手为中国特色金融发展之路贡献力量。

报告特点速览

一、研究框架体现系统观念,产学结合均衡紧密

报告首次系统性分析了带病体保险的发展背景、现状、价值以及挑战,为带病体保险的理论研究和实践应用提供了全面性视角。在合作形式上,既依托学术界为带病体保险研究方法框架奠定理论基础,也借助产业端在带病体保险经营实践方面提供深刻洞见,打造校企协作的良好范式。

二、全面梳理国内外带病体保险市场发展历程

国外带病体保险的经营是“强政策支持型”的,并呈现出较为明晰的三大发展阶段。在发展初期,通过政策或法案界定“既往症”,规避销售纠纷;在发展中期,出台政策给予符合条件的带病体保费补贴,引导带病体参保;在发展后期,放开带病体投保和待遇限制,并对保司提供补贴或税免等优惠政策。

国内带病体保险的经营更依赖于保司自有的风控手段,并据此涌现出三类承保形式。一是以惠民保为代表的不限制被保人患病状态的健康险,这是接近国外带病体市场发展后期的产品;二是以费率可调长期医疗险为代表的“提前上车”逻辑;三是为疾病进展、复发提供保障的慢病险/复发险。

三、系统归纳带病体保险发展的五大规律

1. 不同带病体保险具有差异化的发展规律和逻辑,充分理解其内涵是业务经营的重要前提。基于更加广义的理解,费率可调的长期医疗险也属于带病体保险。

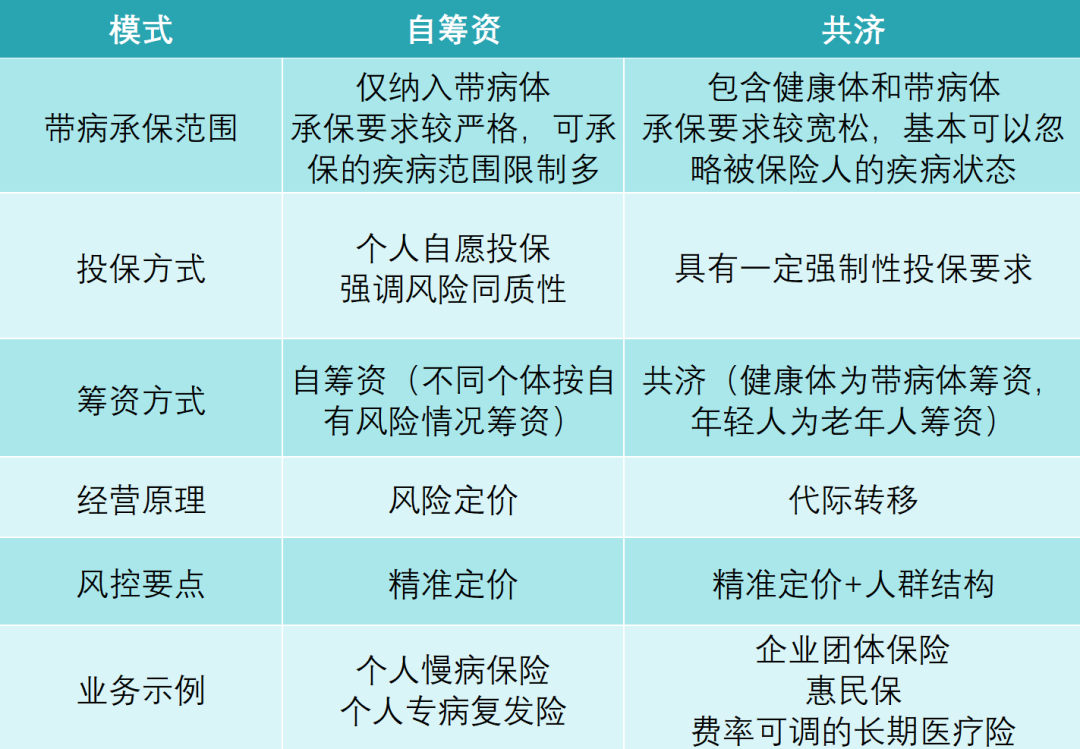

2. 不同保障形式的带病体保险在承保原理和机制上存在差异。按保障对象的差异可以分为承保人群仅包含带病体的产品,以及承保人群中混合了健康体与带病体的产品。

3. 带病体保险的保障形式决定了相应的风险特征和经营方式,按筹资方式可以总结为“自筹资”和“共济”两种模式:

4. 带病体保险是医药产业快速积聚流量的重要手段,产业融合是创新盈利模式的重要思维。

5. 体系化的监管政策和强力高效的融资机制是带病体保险发展的重要支撑。

四、深入剖析带病体保险痛点,提炼四大发展挑战

保险公司不断努力探索带病体保险的发展潜力,但目前未出现行业标杆产品,商业模式也未成型,具体表现为如下挑战:

1. 政策落地支撑相对有限。

2. 保司产品实践经营能力不足,面临诸如数据、发展定位、渠道资源等多重制约。

3. 客户保障认知存在差异,供需不匹配现象严重。

4. 产业协同不强,医、药、险融合不深,难以解决带病体保险经营的风控问题和盈利模式问题。

五、换位思考,从用户视角深层分析挖掘带病体客群需求

报告不局限于案头分析,基于在北京、浙江和宁夏三地的线下问卷调研及深度访谈,分析挖掘潜在消费者的需求、负担情况及保障痛点,基于2000+份样本的调查结果得到了以下核心结论:

1. 带病体人群的健康需求旺盛,为健康需求付费的意愿较强,具备良好的群众基础。

2. 不同收入群体的保障认知存在较大差异。低收入人群难以负担保费,富裕人群则对商保需求较低,小康家庭是商业健康险的主要需求群体。

3. 带病体保险产品供给不足,大多数民众在尝试投保时遇到过“投保无门”“保障内容不足”等问题,优化空间较大。

六、依托国情,对带病体保险未来高质量发展建言献策

1. 理论研究:产学联合加强研究,使带病体保险真正解决社会问题、落实健康中国战略。

2. 行业经营:认清带病体保险与传统健康险发展规律的差异,针对不同模式带病体保险在筹资和风控上实施差异化管理。

3. 产业融合:发挥平台作用,形成行业合力,通过加强资源合作、数据合作、支付模式创新以及服务融合,构建医养康宁的产业融合生态圈。

4. 政策支撑:加强筹资机制、运营层面的针对性政策支撑,助力带病体保险健康有序发展。

点击“阅读原文”立即获取报告全文